2013年4月4日 日本経済誌新聞朝刊

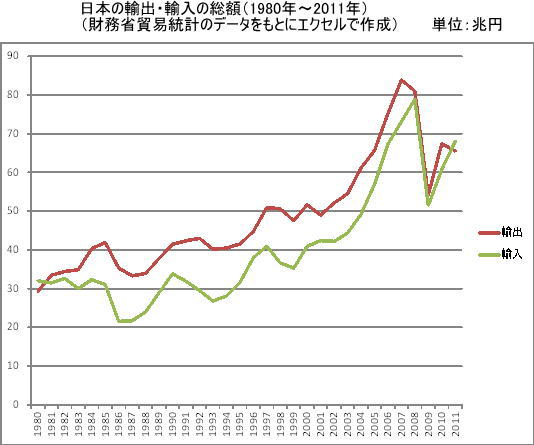

日本の輸出を支えてきた電機産業の「貿易黒字」が急速に縮小している。1991年に9兆円を超えていた貿易黒字は2012年には16分の1以下になった。

携帯電話では輸出額から輸入額を引いた「貿易赤字」が初めて1兆円を超えた。海外製スマートフォン(スマホ)の人気に加え、日本メーカーの海外への生産移転が加速したためだ。

(中 略)

日本メーカーもコスト削減のため海外への生産移転を進めており、これが輸入超過に拍車をかけている面もある。

すでに日本メーカーが国内で販売する携帯電話の5割近くがアジアでの生産とみられる。ソニーは今年3月末に岐阜県美濃加茂市の工場を閉鎖して携帯電話の国内生産から撤退した。

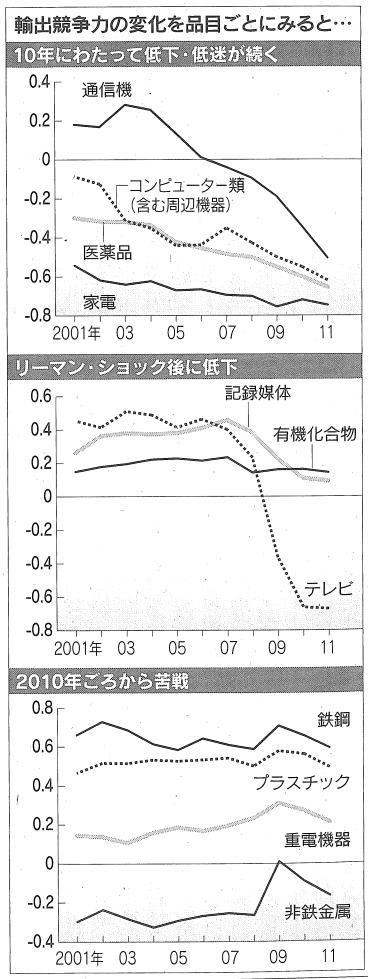

テレビやパソコンも貿易赤字が続く。電子情報技術産業協会(JEITA)によると、薄型テレビなど「カラーテレビ受像機」は08年以降、5年連続で輸入超過。

パソコンを中心とする「電子計算機本体」は12年の貿易赤字が8983億円に上った。

(中 略)

日本勢が高い輸出競争力を維持してきた電子部品にも陰りがみえる。昨年までの超円高で価格競争力が低下したのを受け、徐々に海外生産比率が高まっている。12年の「電子部品・デバイス」の貿易黒字額は3兆1383億円と11年比で13%減少しており、12年の黒字額は過去5年で最小になった。

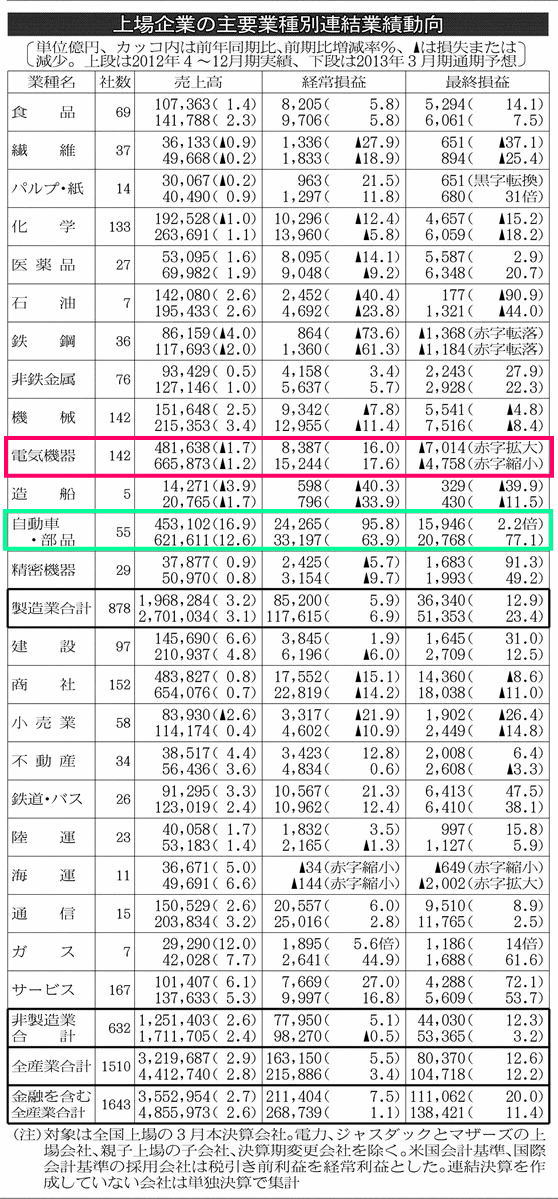

一方、電機とともに日本の輸出産業の両輪だった自動車は依然として輸出競争力を保っている。財務省の貿易統計によれば、12年の「自動車」(トラクターや特殊車両なども含む)と「自動車の部分品」の輸出額は合計で約12兆4000億円となり、輸入額(約1兆4600億円)の約8.5倍にのぼる。貿易黒字は11兆円近くあり、電機とは対照的だ。

(後 略)

戦後の日本経済の発展を支えてきた2大産業であり、世界に冠たる経済大国日本の象徴でもあった電機産業と自動車産業。

この2大産業の明暗がはっきりと数字で表れています。

下記は1991年と2012年の「貿易黒字」の比較です。

<電機産業> 9兆2,000億円 ⇒ 6,000億円(16分の1以下に減少)

<自動車産業> (資料なし) ⇒ 11兆円(輸出は輸入の8.5倍)

この記事の中では、1991年当時の自動車産業の貿易黒字額には触れていないため比較はできませんが、強かった日本の自動車産業がより強くなっていることは容易に想像できます。

それにしても「ジャパンアズNo.1」と呼ばれた1980年代後半、米国の工場労働者たちが、日本製品の不買運動を全米に訴え、東芝のラジカセをハンマーでたたき割る、という映像がテレビのニュースに流されたのがウソのようです。

あの当時、日本の電気製品も電子部品も世界を席巻し、コンピューターでさえも米国の地位を大いに脅かす存在になっていたのです。

それなのになぜ自動車業界と電機業界にここまで差がついてしまったのでしょうか?

自動車のほうが部品点数が圧倒的に多く、すそ野の広い産業であるため、新興国が追いついてくるまでにまだ時間がかかる、ということでしょうか。

いずれにせよ新興国が日本の自動車産業に追いついてくる日もそう遠くはないでしょう。

とにかく日本は早く成長戦略をうちたて、次の主力商品にターゲットを絞らなければなりません。

1981年に就任した米国レーガン大統領の掲げた、自由主義経済政策、レーガノミクスの主力は、「規制緩和」と「ソフトウェア重視」でした。

それにより、大きく米国の産業構造を転換させたのです。強い米国経済の復活は、まさに競争社会の実現とハードからソフトへの転換から始まったと言えるしょう。

「産業の発展」のために不可欠なもの

↓

「イノベーション」

そのために不可欠なもの

↓

「競争」

そのために不可欠なもの

↓

「規制緩和」

そのために不可欠なもの

↓

「政治と行政の構造改革」

強い電機業界の復活、貿易黒字の復活、日本経済の復活、のために、大いにアベノミクスに期待をしています。