2012.06.28 日経電子版

「正直に言おう。我々は完全に過小評価していた」。27日朝、ニューヨーク。「北米の新たなエネルギー・パラダイム」と題した講演の冒頭、米石油最大手エクソンモービルのレックス・ティラーソン最高経営責任者(CEO)はこう打ち明けた。

情報量や分析力では誰にも負けないはずの業界の盟主が「過小評価」していたものとは何か。頁岩(けつがん=シェール)と呼ばれる地中深くの岩盤層に閉じ込められた天然ガスや石油の潜在的な価値と、それを回収する技術の進歩だ。

「北米のシェールの可能性は認識していた。だが、そこからガスや石油を回収する技術がこれほど効果的で、しかもこれほど素早く普及するとは思っていなかった」。「水圧破砕」と「水平掘削」という手法を組み合わせた採掘技術を編み出したのは、米エネルギー業界以外では、ほぼ無名の独立系開発会社だった。

(以上で記事終わり)

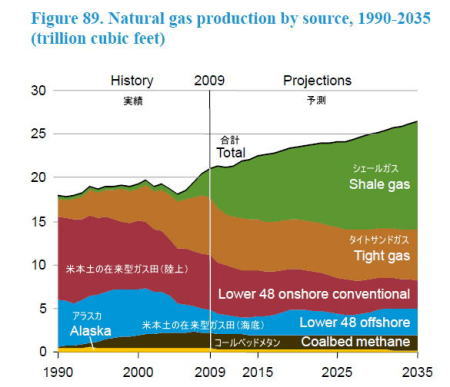

アメリカの天然ガス生産量の推移、実績と予測

出典:Annual Energy Outlook 2011 (縦軸:兆立方フィート、20兆立方フィート=5663億立方メートル)USエネルギー省エネルギー情報局 (DOE/EIA)のエネルギー見通し年鑑2011年版

・・・・(記事の転載ここまで)

「シェールガス」のみならず、「シェールオイル」の大増産が米国内での原油価格を下落させているようです。

また、「シェールガス」の増産が化学系肥料などの値下がりを促し、トウモロコシなどの生産コストを低減させる要因になってきているようです。

現に一部米国内では、「シェールガス効果」により電気料金が大幅に下げられた地域も出始めています。

この「シェールガス革命」は今後の世界経済に大きな影響を与えるでしょう。

天然資源をほとんど持たない国、日本はかつて石油や鉄鉱石を求めて中国や米国相手に戦争を始めました。

逆に戦後の日本は「無資源国」の立場を活用し、デメリットをメリットに変え、経済を大躍進させました。

つまり、なまじっか資源産業を持つ欧米諸国は、自国のエネルギー産業を保護するため、否応なしにコストの高い自国の資源を使わざるを得ませんでした。

その点ほとんど天然資源を持たない日本は、なんの迷いもなく、世界で一番安い天然資源(原油、天然ガス、鉄鉱石、ウラン、ボーキサイト、天然ゴム等々)を買い求め、国際競争力を高めていったのです。

話は少しずれますが、19世紀、中国は豊かな天然資源に恵まれていたため、欧米列強からすればよだれがでるような国でした。

それに反して日本は、コメとミカンしかとれず、天然資源を持たないため、欧米列強からみれば、なんの魅力もない国でした。そこで「ジャパンン・パッシング」して(日本を通り越して)中国を植民地にし、よってたかって食い物にしたのです。

つまり19世紀においても、戦後においても「無資源国、日本」は、資源がないから得をしたのです。

今度もうまくいくでしょうか?

かつてない勢いで新興国経済が発展し、爆発的に増え続ける世界の人口を考えると、「資源がないから得をする」などということはもうないでしょう。

日本は、「省エネ技術」や「再生可能エネルギー」の分野で地道に研究し、実績をあげ、エネルギーバブルでタガの緩んだ諸外国との差別化をしっかり図っていくことが大切だと私は考えます。